☞☞Vip贵宾置业==欢迎来电预约尊享内部折扣===匠心钜制恭迎品鉴☜☜

✔▼温馨提示:本项目采用预约制,过来营销中心参观样板间请记得提前拨打开发商售楼处400热线电话预约,感谢您的配合!(中介勿扰)

✔欢迎来电咨询,预约看房即可尊享购房专属优惠,房源信息真实有效。项目开发商销售团队全程营销策划,案场内部销售人员,专业热情一对一服务,让您用专业眼光去买房。

“一段卓越史,半部深圳记”卓越是深圳唯一布局四大中心区 (福田/宝安/前海/后海) 的CBD之王,于深圳开发及在建写字楼40余座,入驻企业800余家,其中世界500强41家。(数据截止至2022年12月31日)

卓越集团2000年涉足旧改,2013年成立全国首家城市更新集团,目前旗下优质项目100+,其中深圳项目过半。

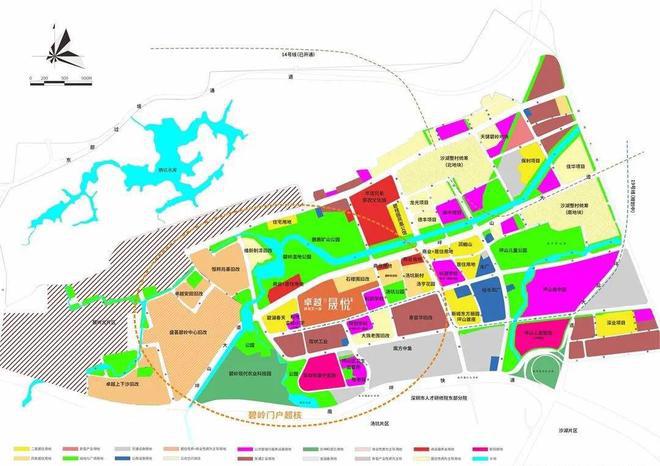

卓越深研坪山十余年,布局坪山街道5地块约73万㎡土地,建筑面积超200万㎡,首发项目卓越深圳又一城·晟悦即将入市。

从光明的公明到凤凰城、龙华的老城到北站红山,深圳各区中心都由物理中心偏向距核心区更近、交通更便捷的门户区,坪山片区再次上演中心偏心。

碧岭门户超核,近邻南坪快速、坪盐通道、东部过境3大快速干道,周边2公里4大城市级休闲打卡地、3所学校、坪山人民医院三甲医院、10万+㎡商业、约725万㎡城市旧改焕新在即。

超集快速畅达:南坪快速、东部过境通道、坪盐通道,3条快速速抵罗湖福田,约15km盐田沙头角、约25km罗湖莲塘/香港、约35km福田、约40km南山

2所九年一贯制学校:家门口54班科韵学校(在建中)、54班规划教育用地(大族汤坑老围旧改地块)

走路就到的公园,一周去五次。2km内四大城市级打卡地,锻炼、遛娃举步开启

家楼下建面约5万㎡shopping mall+建面约2.5万㎡活力街区:融合8个街角口袋公园、市政公园绿地、6处未定级不可移动文物等多种场景体验,一路之隔建面约2万㎡商业,未来将打造串联文化+学习+娱乐+餐饮+购物+运动于一体的新都会生活场。

最大约70米楼间距:可以停下一架波音747,只与风景坦诚相见,守护全家人隐私

24H活力枢纽:涵盖泳池、环园跑道、屋顶乒乓球、羽毛球场、运动花园等全龄健身体验

花园式社交场:泳池会客厅、邻里花园、下沉平台,让休闲、遛娃、精致社交完美交融

成长探险乐园:游乐区与园林结合,打造科普花园,设计攀爬树屋、滑梯、秋千、趣味沙坑、家长看护区、婴儿车停放区等

全龄志趣会所:架空层打造会客空间、阅读空间、长者空间、儿童空间,每位家人都有所爱

三房约2.1m大进深宽景阳台:城市观景台、马峦山观景台,亲子露营、居家健身、撸猫喝茶等多种体验,实现第三空间的趣味延伸

拟建面约83㎡三开间朝南:为生活增添更多阳光与视野,让人生更多灿烂与健康

第一所是30班的科悦实验小学,已经开学。第二所是54班九年一贯制的科韵学校,目前在建。第三所则是大族老围规划中的54班九年一贯制学校科源实验学校。

科悦和科韵两所学校,基本都在项目楼下,走路全在5分钟范围内。就是稍远一点的科源实验学校,也在10分钟步行范围内。而且,这些学校都由坪山实验集团操刀管理,教学质量有保证。即是说,在这里,家长们心心念念的“12年目送式教育”,都可实现。

比如,直线米是马峦山郊野公园,是深圳最大郊野公园,4A级景区,适合组团徒步;项目对面是碧岭湿地公园,适合家庭休闲;还有深圳首个区级专类儿童公园——坪山儿童公园,适合遛娃;旁边还有一个碧岭现代农业科技园,这里曾是袁隆平的杂交水稻基地,适合科教普及。

,不但拥有通达CBD40分钟的适宜通勤距离,而且坐拥一站式的各类人居配套。业主住在这里,足不出户就可以得到相当于“中心区”一般的生活。

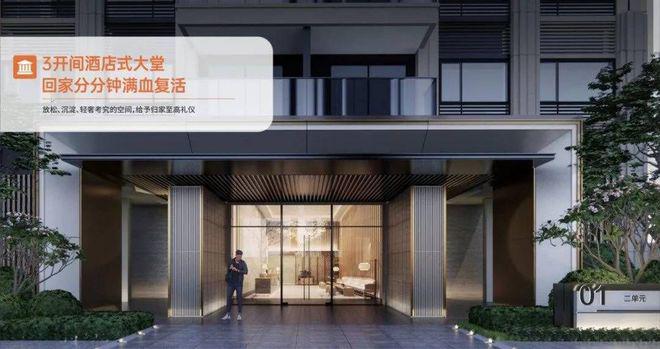

在刚需盘上,卓越深圳又一城·晟悦追求更高的楼盘品质。项目选择曾设计过豪宅香蜜湖1号、中信红树湾的柏涛建筑公司合作。每座楼的大堂都设计成宽敞的3开间,宽达13.6米,高达5米,

小区园林面积超过1万平米,设施十分丰富,包括泳池、儿童游乐场和一个面积达1500平米的运动场。其中,标准尺寸的泳池是亮点,分设成人池和儿童池,儿童池内还设有“妈妈屋”,供家长在陪伴孩子游泳时休息遮阴,非常贴心。

户型面积布局A68平两房两厅一卫设计的是竖厅格局,客厅3.1米开间,L型厨房,东北及西北朝向。户型面积布局B83平三房两厅一卫设计的竖厅格局,客厅3.2米开间,L型厨房,西南及东南朝向。户型面积布局C194平三房两厅两卫设计的经典竖厅格局,客厅3.4米开间,L型厨房,西南及东南朝向。

在历经3年左右的调整后,2024年第四季度以来我国房地产市场开始出现一些积极变化。如何看待当前房地产市场的发展现状?2025年房地产市场发展前景如何?

从2021年7月持续至今的调整,是我国房地产市场进入新的发展阶段的重要过渡,未来行业的发展要求和发展规律,将完全不同于过去20年。

过去,房地产曾发挥了稳增长的作用。这在当时是一举两得的,既改善了人民生活,也加速了国内城镇化进程,促进了经济发展,因为当时人均住房面积较少。而随着我国经济进入新的发展阶段,房地产市场运行的底层逻辑也随之转变。

笔者认为,从2020年开始的最近一轮房地产调控,与国家经济转型的大背景是一致的,即深化创新驱动发展,不断增强新动能、新优势,提升国家整体经济实力和国际竞争力。截至2024年三季度末,房地产贷款余额52.9万亿元(其中个人住房贷款37.56万亿元,房地产开发贷款13.79万亿元),占所有信贷余额(253.61万亿元)的20.9%,而2023年末占比为22.1%。而2019年末,房地产贷款余额占比高达29.0%。我国不再将大量资源流向房地产市场,而使资源更多投入先进制造业和现代服务业。房地产行业自身也需要在转型中实现高质量发展。

从目前来看,房地产行业有效需求不足,市场出清仍不彻底。2021年,我国新建商品房销售面积为17.94亿平方米,而2024年预估只有10亿平方米左右,3年下降幅度可能达到44%。即使房地产行业本身进行了调整,缩小了规模,但是过去房地产发展高峰期积累的土地仍然面临较大去化压力。

第一,在市场调整期,必然有大量土地闲置,地方政府要依法依规予以收回,还要严格限制供地,严肃土地供应纪律,根据去化周期确定土地供应节奏和规模,维持土地市场稳定。应继续引导和加快推进房企退出与转型,提升住房质量,为老百姓盖好房子。

第二,进一步扩大需求。例如对首套房、多孩家庭购房等刚需购房加大优惠力度,包括税收、贷款利率等多个方面;更要想方设法提升居民收入,改善预期,降低房价收入比;继续推进地方政府收储力度,支持市场回稳。

第三,加大结构性去化力度。商办用房的去化压力更大,建议更改商品用房的供应方式,限制超额供应,地方政府宜结合城市发展趋势、人口流动、经济总量、产业特征等,前瞻性地对商办空间进行合理规划。适当简化和降低商业用房交易环节税费,加速去化。也可以考虑对一些符合标准的商业与办公用房改建为租赁住房。

2024年以来,为解决房地产市场发展问题,政府出台了一系列积极政策,涉及“白名单”“收储”、调整限购限售政策、利率调整等。从政策来看,力度是在不断增强的,且是全方位的。目前,四大一线城市相继放松房地产调控政策,包括调整住房限购、降低交易税、降低首付比例等,北京、上海政策力度相对谨慎,而广州全面放开限购,整体政策力度最大。

2024年9月份的中央政治局会议提出,要“推动房地产市场止跌回稳”。“止跌回稳”的实质是指“量升而价稳”,对市场预期的改善起到了非常积极的作用。2024年9月底以来房地产政策进一步放松后,月度销售改善明显,10月、11月的月度销售同比都是加速恢复的。

另外,财政部明确指出,地方政府专项债可用于收购存量商品房,还可用于土地储备,这是一个创新,有利于商品房库存去化,也能有效缓解房企现金流的紧张状况。笔者相信在未来一两年内,主要城市基本上都可以实现止跌回稳,三四线城市需要的时间要长一点。

展望未来,要促进房地产市场进一步发展,一些特殊时期特殊区域的政策会逐步退出,例如限购限售等,上海、深圳、北京的限制性政策仍然有放松空间。

而随着市场常态化,有些只是应对当前市场的应急政策例如“白名单”“收储”等,预计以后也会逐渐退出。而有些常规性政策,例如利率调整等,以后可能会长期运用在房地产市场调控中。

从过去几年发展看,2025年我国房地产市场降幅将进一步收窄,2026年大概率能实现回稳,这与政策力度、居民预期、经济环境等多重因素有关,不排除市场出现一定波动。从我国房地产发展的长期趋势来看,按照城镇人口新增需求、改善性需求和折旧需求分开测算,我国一年6亿~8亿平方米的新建商品住宅需求属于合理水平,在此区间波动都属正常。

目前,很多房企顺应市场规律,已开始适应发展新模式。以前“高周转、高杠杆、高负债”的运营模式已经走到了尽头,房企必须审慎经营。

同时,2024年以来,国家越来越强调要建“好房子”。截至2023年底,我国城镇人均住房面积已经超过40平方米,住房问题已经基本得到解决,市场会以改善性需求为主,避免“规模为王、重量不重质”。

经过3年半的调整,A股房地产开发企业的平均资产负债率也有所下降,未来这一趋势仍将持续。这些理念会逐步融入房企的经营模式当中。现在的市场状态下,笔者认为房地产企业要顺应市场规律,建好房子、交现房、降低杠杆都是很好的发展方向。

一是新房规模收缩,人房转化比稳定在0.2-0.3平方米。成熟房地产市场对新房的需求有规律特征,即随着房地产市场发展成熟,每个常住人口每年对新房的需求量保持在0.2-0.3平方米。我国一线城市已经出现这一趋势。

二是二手房交易成为主导。近些年我国二手房市场发展迅速。我们重点监测的20个核心城市中,2019年二手房的成交占比为40%,2024年8月份该比例上升至62%,二手房成交量已经超过新房成交量,并接近日本首都圈的水平。我国核心城市已经步入二手房交易为主的存量市场阶段。

三是资产价格重构,优质资产才具备保值和升值的潜力。房地产市场进入新的发展阶段,资产价格重构也是特征之一。资产保值性与城市能级有直接关系,其中一线城市保值性最好,新房的保值性要高于二手房。从国家统计局公布的70城住宅价格指数来看,一线城市资产价格的调整时间相对较短,调整的幅度也最小,其次分别是二线和三线城市。

四是城市更新成为新的发展趋势。城市更新是城镇化进程中的关键环节,主要是通过一系列综合性的维护与改造,对城市内功能衰退、环境较差、设施老旧以及空间布局不合理的区域,进行有计划、有步骤的升级与重塑。

五是保障住房体系将进一步完善,成为住房体系重要支撑。保障房主要解决城市低收入人群以及新市民、青年住房困难等问题,该体系的完善也是成熟房地产市场的标志之一。加大保障性住房建设和供给,有利于加快构建房地产发展新模式,完善“保障+市场”的住房供应体系,满足工薪收入群体刚性住房需求,也是适应我国房地产市场供求关系发生重大变化的新形势推出的有力举措熊猫体育官方